Misure PSR 2026: interventi a superficie e capo animale.

Misure SRA08 ACA8 gestione prati e pascoli permanenti; SRA14 ACA14 e 15 Allevatori e agricoltori custodi dell’agrobiodiversità; SRA29 produzione biologica e SRB01 sostegno svantaggi montagna (compensativa).

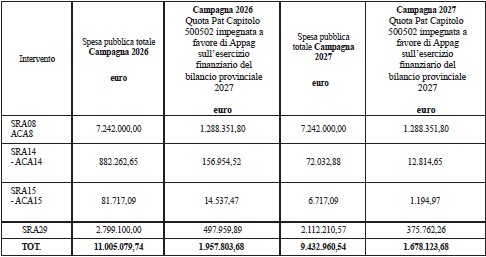

Con delibera 507 del 10 aprile 2026 della Giunta Provinciale, sono stati approvati i termini per le misure del Piano di Sviluppo Rurale della programmazione 2023/2027 per la campagna 2026, terzo anno di applicazione.

La dotazione finanziaria messa a disposizione per l’anno in corso è rappresentata nella seguente tabella:

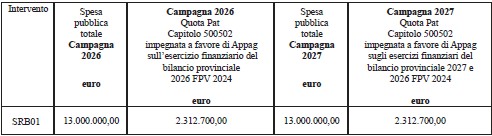

Per evitare il disimpegno automatico delle risorse PSR, si è deciso per le campagne 2023,2024 e 2025 di pagare la misura 13 (compensativa) con risorse della vecchia programmazione.

Dal 2026, come primo anno di applicazione verranno utilizzate risorse della programmazione corrente e l’intervento prenderà il nome di SRB01, portando con se qualche novità, in particolar modo l’obbligo di conduzione annuale dei terreni, già imposta per le altre misure a superficie.

L’impegno della misura SRB01, resta annuale, mentre per tutte le altre misure, i nuovi impegni che iniziano nel 2026 possono, in via eccezionale, essere fissati per un periodo inferiore ai cinque anni. Tali impegni devono avere tuttavia un impegno di durata almeno triennale. Resta valida la possibilità, utilizzata ad esempio a fine programmazione 2014/2022 di attivare la clausola di revisione (art. 70 del Regolamento UE 2021/2115) che prevede, per motivi di impegni crescenti, di terminare gli stessi prima dei tre o cinque anni, senza il recupero delle annate pregresse.

Descrizione generale a valere su tutte le misure:

I beneficiari sono le aziende con fascicolo grafico aggiornato entro la scadenza di presentazione delle domande aventi in conduzione i terreni richiesti a premio, con titolo di possesso valido, per l’intero anno solare.

La singola annualità di impegno inizia il 01/01 e termina il 31/12. È comunque concesso il rinnovo dei titoli di conduzione nel corso della durata dell’impegno.

Limitatamente all’ACA 8 azione 3 (apleggio) l’intervallo minimo di conduzione va dal 15 maggio al 15 ottobre di ogni anno (con deroga al 30 settembre prevista dal disciplinare tecnico economico di utilizzo dei pascoli).

Gli impegni pluriennali sono applicabili ad “appezzamenti fissi” che quindi non prevedono la compensazione con terreni presi in conduzione negli anni successivi. Gli impegni e le tolleranze sono legate quindi al singolo appezzamento.

Modalità di calcolo del rapporto UBA/Ha: il rapporto UBA/Ha è determinato in riferimento alla consistenza media annua aziendale con riferimento all’anno solare della domanda. Gli animali che vengono presi in considerazione per la determinazione della consistenza zootecnica sono quelli di cui il richiedente è detentore.

Per l’identificazione della classe che definisce il carico aziendale, il numero di ettari è calcolato con riferimento alla superficie foraggera aziendale in PAT e nelle zone svantaggiate delle provincie confinanti.

Alla superficie foraggera aziendale viene aggiunta l’eventuale superficie derivante dall’alpeggio, in ragione di 0,4 Ha per ogni UBA alpeggiata. La superficie viene calcolata con gli animali a pascolo per almeno 60 giorni tra l’1 giugno e il 15 settembre. L’età degli animali viene determinata il 15 luglio.

Variazione delle superfici: nel caso di interventi pluriennali è richiesto il mantenimento per tutto il periodo di impegno della superficie ammessa a domanda con una tolleranza massima in riduzione del 20%. Non viene considerata superficie in riduzione se le superfici sono oggetto di subentro di altre aziende o per casi di forza maggiore.

Il subentro, trasversalmente su tutte le misure, annuali e pluriennali è concesso sia che il beneficiario ceda parzialmente che totalmente la superficie aziendale.

Il subentro non può in ogni caso avvenire nel periodo compreso tra il 16 magio ed il 30 settembre dell’anno di impegno, pena il mancato pagamento del premio sia al cedente che al cessionario.

Di seguito vengono ripresi i principali aspetti per ogni intervento attivato:

SRA08 ACA8.1 Gestione sostenibile dei prati permanenti

Destinato ad aziende zootecniche con almeno 1 Ha di superficie a prato, con conduzione che copra tutto l’anno solare (01/01-31/12), che svolgono almeno uno sfalcio all’anno con asportazione del foraggio.

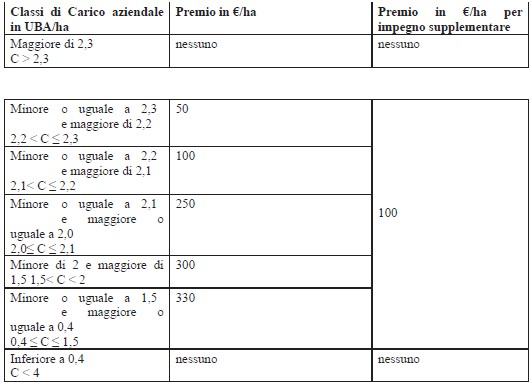

La gamma del sostegno varia in base al rapporto UBA/Ha:

SRA08 ACA8.3 Gestione sostenibile dei pascoli permanenti

Questa misura è destinata alle aziende zootecniche con superfici a pascolo situate in Provincia di Trento o di proprietà degli enti pubblici se in territori extra provinciali.

Come riportato in premessa la conduzione in questo caso, per motivi orografici, è eccezionalmente non annuale.

Il rapporto UBA/Ha deve essere compreso tra lo 0,4 e l’1,6 con un periodo minimo di pascolamento di 70 giorni tra il primo giugno e il 15 settembre di ogni anno.

Il beneficiario, terminato il periodo di monticazione e comunque entro il 15 dicembre, per ciascuna malga oggetto della domanda, sia di proprietà pubblica che privata, deve presentare presso gli uffici agricoli periferici del Servizio Agricoltura un apposito modulo di dichiarazione sostitutiva contenente i dati identificativi del personale addetto alla custodia del pascolo guidato dal bestiame alpeggiato, comprensivi del codice fiscale.

Entro la stessa data, per le malghe di proprietà pubblica, il richiedente deve presentare presso gli stessi uffici il verbale di carico e scarico della malga previsto dallo schema di disciplinare tecnico economico di gestione delle malghe.

Gamma del sostegno: la misura, per la campagna 2026 in continuità con quelle precedenti, prevede il pagamento del premio differenziato come segue.

-Mandria con almeno 15 UBA in lattazione 90€/Ha;

-Mandria con meno di 15 UBA in lattazione 75€/Ha.

Nel caso di pascoli gestiti con il metodo biologico il premio viene maggiorato di €20/Ha.

Per aderire a questa maggiorazione la superficie a pascolo deve essere presente in una notifica biologica entro il 15 maggio di ogni anno, che porta con se alcuni adempimenti oltre alle spese di certificazione Bio, come la predisposizione di una relazione detta “piano di gestione”, il sopralluogo in campo da parte dell’ente di certificazione, sempre tenendo presente che nel caso in cui gli animali al pascolo non fossero di allevamento biologico, gli stessi potranno pascolare, ma per un massimo di 120 giorni all’anno.

Non vengono svolti controlli sugli animali; nel caso in cui si scelga questa opzione e per qualsiasi motivo si andasse in contro al non ottenimento della certificazione, verrà comunque liquidato il premio per il pascolo non biologico.

Da tenere presente sono comunque le sanzioni che gli entri di certificazione possono dare in caso di non conformità.

Prima di procedere in tal senso, quindi, si consiglia di contattare una società di certificazione, valutandone la proposta.

SRA14 ACA14 Agricoltori custodi dell’agrobiodiversità

La misura ha l’obiettivo di premiare l’allevamento di capi di razze autoctone a rischio estinzione/erosione. Le razze ammissibili sono per i bovini; Rendena, Grigio alpina, Bruna alpina, oltre a cavallo Norico e TPR e caprini o ovini quali Lamon, Tingola, Pezzata mochena e Bionda dell’Adamello.

La soglia minima per accedere al sostegni, per ogni razza, è pari a 1 UBA, che devono essere presenti in azienda per almeno 5 mesi a partire dal 15 marzo. A tale data viene anche verificata l’età del bestiame.

Gli impegni a carico del beneficiario hanno durata 5 anni se assunti prima del 2026; di solo un anno se assunti nella campagna corrente.

La gamma del sostegno aumenta rispetto alle campagne precedenti; il premio annuo infatti è pari ad €300/UBA per le razze bovine, 200€/UBA per razze equine e di €400 per razze ovicaprine.

SRA15 ACA15 Agricoltori custodi dell’agrobiodiversità

La misura ha l’obiettivo di premiare la coltivazione di vegetali a rischio genetico, individuate nel mais “Nostrano di Storo” e “Spin di Caldonazzo”.

La superficie minima condotta è pari a 0,35 Ha.

Gli impegni a carico del beneficiario hanno durata 5 anni se assunti prima del 2026; di solo un anno se assunti nella campagna corrente.

È previsto un premio pari a €250/Ha.

SRA29 Pagamento al fine di adottare e mantenere produzione biologica

L’intervento si compone delle azioni 29.1, conversione all’agricoltura biologica e 29.2, mantenimento dell’agricoltura biologica.

L’impegno resta per tutto l’anno solare e le superfici richieste a premio devono essere presenti in una notifica biologica prima dell’inizio dell’impegno stesso.

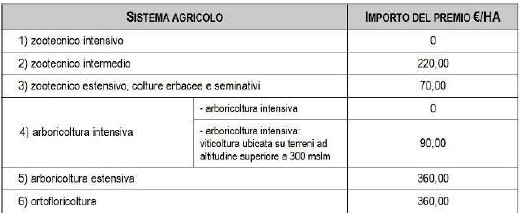

La gamma del sostegno varia leggermente tra conversione e mantenimento, di seguito riportati in quest’ordine:

-Colture arboree specializzate (vite e melo) 910/900€/Ha;

-Prati permanenti 350/340€/Ha;

-Piccoli frutti 460/450€/Ha;

-Orticole o colture annuali 600€/Ha.

La superficie minima da destinare all’intervento è pari a 0,3 Ha ad eccezione del prato che è 1 Ha.

SRB01 Sostegno zone svantaggiate (Compensativa)

L’intervento intende compensare gli svantaggi naturali e il conseguente minore reddito delle imprese. L’obiettivo è il mantenimento dell’attività agricole e zootecnica in zona montana.

Sono ammesse a premio le aziende con un carico UBA/Ha di almeno 0,2 fino ad un massimo di 4.

Nel calcolo della superficie ammissibile è compresa la superficie riconducibile al bestiame aziendale alpeggiato, sulla base di 0,4 Ha per ogni UBA effettivamente portata al pascolo. I capi devono essere monticati per almeno 60 giorni tra il primo giugno ed il 15 settembre dell’anno di impegno, su pascoli che beneficiano dell’azione ACA 8.3 sopra riportata.

Gli importi erogabili sono i seguenti:

Gli stessi sono incrementati con un fattore di moltiplicazione che si basa su altitudine e pendenza. L’importo massimo di domanda è pari ad €25.000,00 aumentabile a €30.000,00 per le società in cui vi siano almeno due soci con potere decisionale.

La richiesta di accesso a queste misure si fa tramite una singola domanda, da presentare entro il 15 maggio 2026, salvo proroghe nazionali.

Gli uffici zona Coldiretti sono a disposizione per la presentazione delle istanze.